价格动量的本质

这是动量交易的第一篇文章。我们从最根本的问题开始:涨过的股票,为什么还会继续涨?

一个近百年的统计事实

动量交易的全部合法性建立在一个反直觉的事实之上:过去表现好的股票,未来一段时间内大概率继续表现好。这不是经验之谈,而是经过严格学术验证的统计规律。

Sinclair 在《Positional Option Trading》中直接写道:"There is overwhelming evidence that stocks have momentum. Stocks that have outperformed tend to continue outperforming."(有压倒性的证据表明股票存在动量效应。跑赢的股票倾向于继续跑赢。)他引用了 Geczy and Samonov (2016) 等多项独立研究,指出这一现象"被观察到的时间跨度很长,并且在许多国家均成立"(依据《Positional Option Trading》第3章)。Sinclair 的态度很务实:动量首先是一个可观察的现象,应该简单地、系统地利用它,而不是硬往某个理论框架里套。

Bouchaud 等人的研究更进一步。他们分析了跨资产类别的趋势跟随策略,发现其超额收益在 1800 年以来的整体 t-统计量约为 10,在 1960 年以来约为 5。他们的结论很直接:"趋势是金融市场中最具统计显著性的异常之一"(one of the most statistically significant anomalies in financial markets),"在时间和资产类别上都非常稳定"。更关键的是,这些超额收益"cannot be associated to any sort of risk premium"(不能归因于任何形式的风险溢价)——这是纯粹的市场低效(依据 Covel《Trend Following》第35-36章引用 Bouchaud 研究)。

t-统计量为 10 意味着什么?在社会科学中,t > 2 就算显著了,t > 3 就很强了。t = 10 基本上说明这个效应不可能是随机噪声——在两百多年的数据里,趋势的存在几乎是确定性的。

Covel 在综述中进一步指出,这个异常不仅存在于股票市场,在期货、指数、债券、商品和货币中都被观察到。趋势跟随的"persistent returns"支持一种极其简单的策略——价格上涨则买入,下跌则卖出。听起来几乎是侮辱智商的简单,但两百年的数据在背书(依据《Trend Following》第19章)。

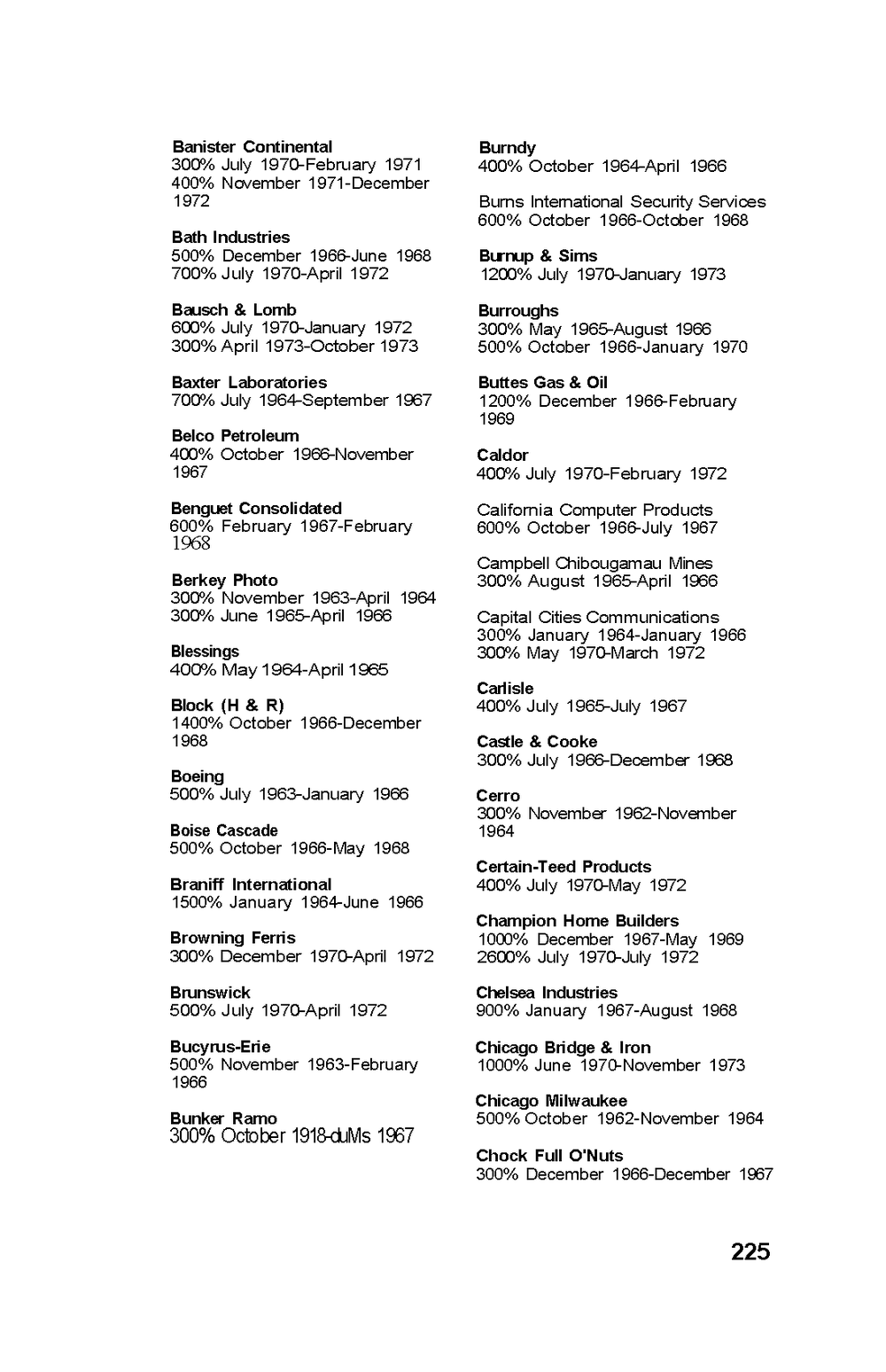

Richard Love 在《Superperformance Stocks》中用另一种方式验证了同一结论。他系统研究了 1962-1976 年间涨幅超过 300% 的所有美股,发现这些超级股有惊人的共性特征。下面这张统计表列出了那个年代涨幅最惊人的一批股票——注意它们的涨幅倍数和持续时间。

这对你意味着什么?如果你在过去六个月持有表现最好的那批股票,未来六个月它们大概率继续跑赢市场。这不是某个天才交易员的个人经验,而是横跨两个世纪、覆盖全球市场的统计规律。动量交易的全部逻辑,建立在这块岩石之上。

你做过大约 20 笔实盘交易,以期权和期货为主。回忆一下:你盈利最大的那几笔,是在标的已有上涨趋势时入场的,还是在试图抄底时入场的?如果把你所有交易按"顺势"和"逆势"分两组,哪组的胜率和盈亏比更好?

查看参考思路

大多数人回顾交易记录后会发现:顺势交易的盈亏比显著优于逆势交易。这不是因为顺势更"聪明",而是因为动量效应在统计上确实存在——你在顺势时有统计优势站在你这边,逆势时没有。

你做加密期货和外汇期货时,回忆一下哪笔盈利最大——大概率是趋势已经确立后你跟上去的那些。

动量为什么存在:三层解释

知道动量存在是一回事,理解它为什么存在是另一回事。如果只知道"涨了还会涨"但不理解机制,你就无法判断什么时候这个规律会失效。我们从三个层面来拆解。

第一层:信息的缓慢扩散

市场不是一台完美的信息处理机器。当一家公司发生了根本性的变化——找到了一个巨大的新市场、开发出了革命性的产品、盈利开始加速——这个信息不会在一瞬间被所有人同时理解和定价。

最先知道的是公司内部人士和紧密跟踪的分析师。然后是主动型基金经理在财报中发现了异常。接着是量化系统捕捉到了统计信号。再然后是财经媒体开始报道。最后是散户在社交媒体上看到了讨论。这个过程不是几秒钟,而是几周甚至几个月。在信息完全扩散之前,知情者的持续买入推动价格逐步上升——这就是动量。

学术界对此有一个专门的术语:PEAD(Post-Earnings Announcement Drift,盈余公告后漂移)。Bernard and Thomas (1989, 1990) 发现,股票在公布超预期盈利后,价格会在数月内继续沿着初始反应方向漂移。Sinclair 在综述中指出,基于盈利惊喜的多空组合,长期年化收益可达 9%-27%,并且在控制行业、Beta、规模、价值、动量等因子后仍然成立。小盘股的盈余漂移大约在 9 个月内完成,大盘股约 6 个月,且收益的很大一部分集中在财报后的头 5 天(依据《Positional Option Trading》第5-6章)。

Eugene Fama——有效市场假说的创始人——承认 PEAD 是 "above suspicion"(毫无争议)的市场异常(依据 Fama 1998,引自 Sinclair 综述)。当有效市场假说的创始人都认了,你大概可以相信这个效应是真的。

Steenbarger 在《Trading Psychology 2.0》中从事件交易者的角度补充了实战观察:事件交易者之所以能盈利,正是因为投资者对远离共识的盈利数据或经济数据反应不足。PEAD 不是学术概念,而是每个季度财报季都在重复上演的真实机会(依据《Trading Psychology 2.0》第9章)。

Stockbee(Pradeep Bonde)从实战角度提供了一个惊人的统计:在 260 天内涨 100%+ 的 289 只股票中,268 只在上涨初期有一个或多个 Episodic Pivot(EP,事件突破)。EP 的学术基础正是 PEAD——Ball & Brown 1968 首次记录了这个现象。Stockbee 将 EP 视为一种被忽视的重新定价机制:股票因"改变游戏规则的催化剂"而突然跳到新的价值平台(依据 Stockbee Complete Notes)。

Minervini 从交易者角度呼应了同一发现:post-earnings drift 表明在盈利超预期后,价格的上行效应可能持续数月。他强调应关注超预期公司,"更大的 earnings surprise 更好"(依据《Trade Like a Stock Market Wizard》第8章)。

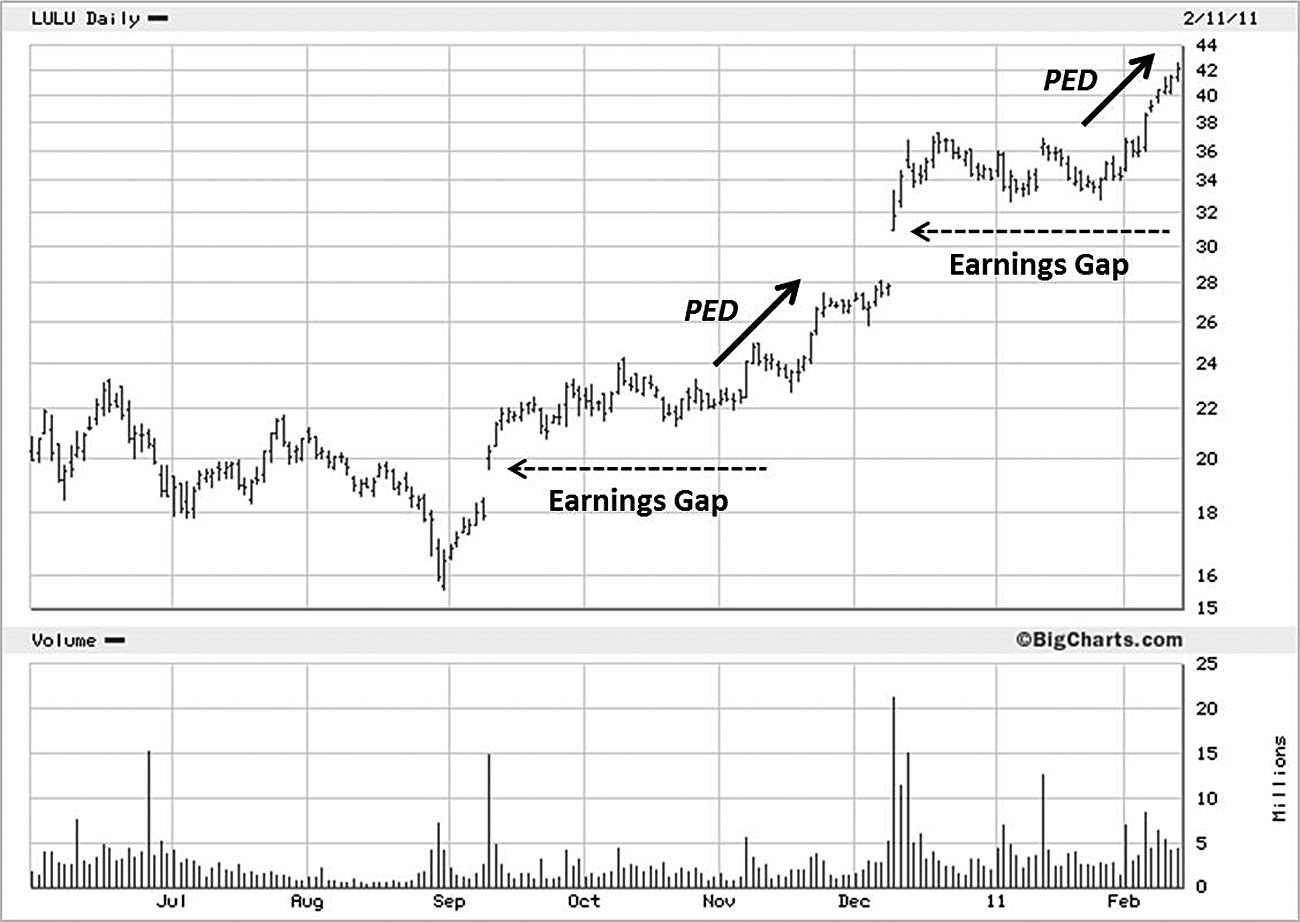

看一个 PEAD 的实际案例。下面是 Lululemon(LULU)2010-2011 的日线,标注了两次 Earnings Gap 后的持续漂移。每次财报超预期后,价格跳空高开,然后在接下来数周内继续沿跳空方向上涨——这就是 PEAD 在真实图表上的样子。

第二层:行为偏差——锚定与反应不足

信息扩散慢只是物理层面的解释。心理层面还有更深的原因。

Sinclair 在讨论行为金融学时指出了一个关键偏差:锚定效应(Anchoring)。他的原文是:"investor overconfidence causes investors to be anchored to the pre-earnings price and incorporate the new information only slowly."(投资者过度自信导致他们锚定在财报前的价格,对新信息的吸收非常缓慢。)结果就是:好消息出来后,分析师调高目标价——但调得不够。投资者开始买入——但买得不够快。价格上涨——但涨得不够到位。然后下一个季度又超预期,分析师再调——还是不够。如此反复,形成了持续的上涨趋势(依据《Positional Option Trading》第6章)。

Bouchaud 从更底层的人类行为解释了同样的现象。他在接受采访时说:"We're wired in to extrapolate past trends... My intuition is that it's much harder to go against the trend than it is to follow the trend."(我们天生就倾向于外推过去的趋势......我的直觉是,逆势而为比顺势而为要困难得多。)这种 "extrapolative expectations"(外推性预期)在长期数据中表现出"extremely persistent, universal bias"(极其持久、普遍的偏差)(依据 Covel《Trend Following》第29章、第35章引用 Bouchaud 访谈)。

Sinclair 同时提醒:"investors underreact, but they also overreact."(投资者反应不足,但他们也会过度反应。)市场先是反应不足(动量的前半段),然后可能过度反应(动量的后半段,泡沫阶段)。他还发现了一个有趣的对称现象:如果 earnings 公布前价格已经大幅漂移,公布后往往会反向回撤——这被称为 "earnings-induced reversals"(依据 Jansen and Nikiforov 2016,引自 Sinclair)。完整的动量生命周期是:反应不足 -> 正确定价 -> 过度反应 -> 均值回归。我们要捕捉的是前两段。

Covel 总结了这个行为链条的完整传导路径:"If prices initially underreact to either good or bad news, trends tend to continue... These trends have the potential to continue even further as investors herd (or chase trends)."(如果价格最初对好消息或坏消息反应不足,趋势倾向于继续......随着投资者的羊群行为(或追逐趋势),这些趋势有可能进一步延续。)(依据《Trend Following》第19章)

你交易加密期货和外汇期货,这两个市场的信息传播速度比美股快得多(24/7 交易、全球参与者)。按照上面的逻辑,信息传播越快,PEAD 应该越短。那么在你的经验中,加密和外汇的趋势持续时间和股票相比,是更长还是更短?这个观察和理论一致吗?

查看参考思路

不同市场的参与者结构决定了行为偏差的表现方式。加密市场散户比例更高,herding 和 FOMO 更剧烈,所以动量的前半段(反应不足)可能更短,但后半段(过度反应)可能更极端。外汇市场由央行政策预期驱动,信息扩散的时间尺度取决于政策的不确定性——利率决议前的漂移就是外汇版的 PEAD。

三层解释不是互相排斥的,而是同时存在的。关键是在你的市场中,哪一层的信号对你最可观察、最可操作。

第三层:机构行为的物理约束

还有一个更现实、更机械的原因:大资金买不完。

Minervini 在《Think & Trade Like a Champion》中解释了这个机制。他指出 Stage 2(上升阶段)的本质就是 "accumulation"(吸筹),并且"more than 95 percent of those stocks made their huge price gains while in a Stage 2 uptrend."(超过 95% 的超级强势股的巨大涨幅发生在 Stage 2 上升趋势中。)一只基金要建立一个有意义的仓位,可能需要买入几十万甚至几百万股。这不可能在一天内完成,否则会把价格推到不合理的位置。所以机构会在数天、数周内逐步买入(依据《Think & Trade Like a Champion》第1章)。

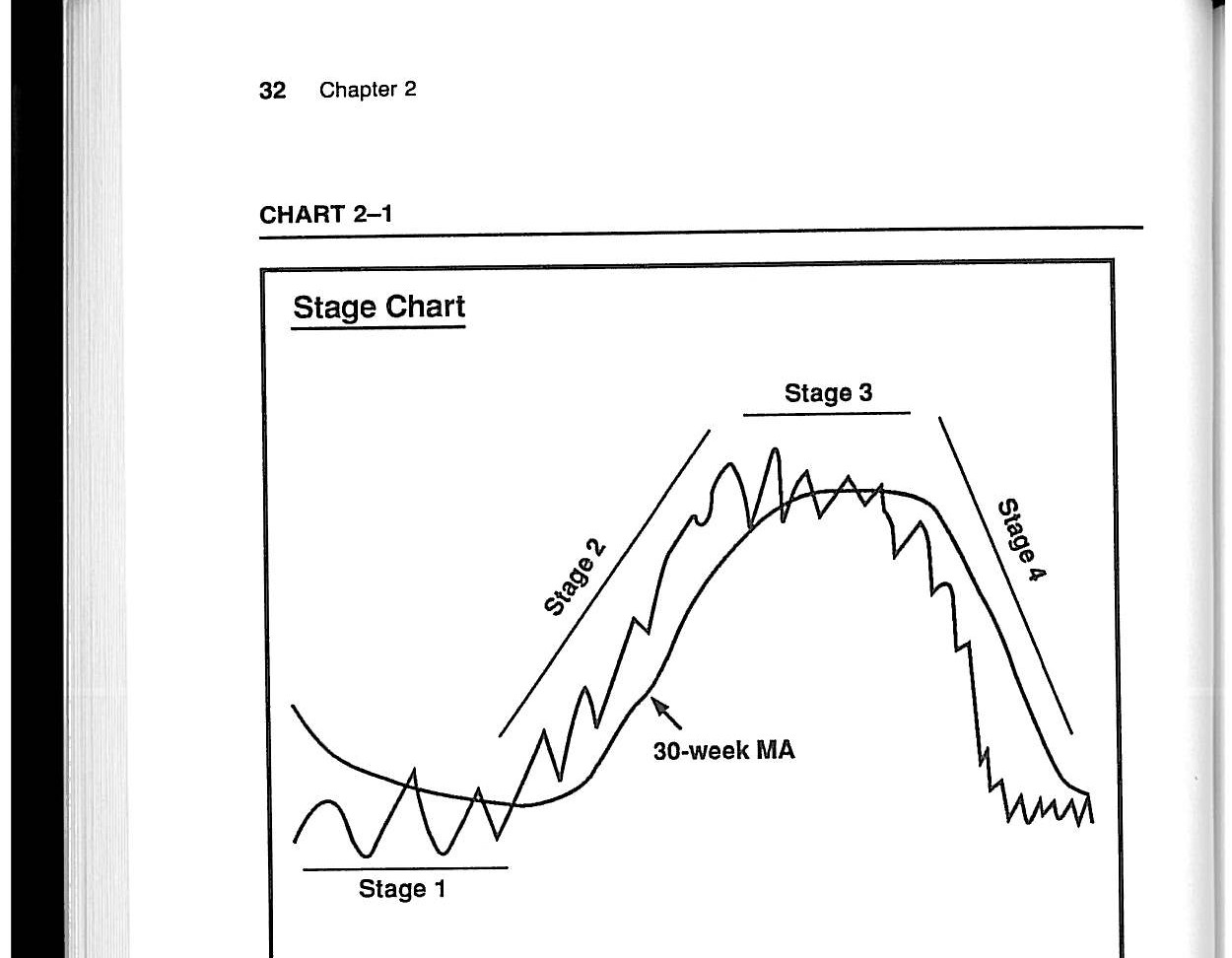

Weinstein 在《Secrets for Profiting in Bull and Bear Markets》中用他标志性的四阶段模型把这个过程讲得更直观。下面是原书的四阶段示意图——Stage 1 是底部蓄力(机构安静吸筹),Stage 2 是上涨主升浪,Stage 3 是顶部派发,Stage 4 是下跌出清。30 周移动均线是 Weinstein 判断阶段的核心工具:价格在 30 周均线上方且均线上升 = Stage 2,这是唯一应该做多的阶段。

看一个实际案例。下面是 Weinstein 原书中用周线 + 30 周均线来识别阶段的例子——注意价格如何在 30 周均线上方运行时持续上涨,跌破时则进入下一阶段。

这种持续买入在图表上留下了清晰的痕迹。Minervini 描述的吸筹特征是:"big up bars representing abnormally large volume on rallies, contrasted with lower volume on price pullbacks."(上涨时出现代表异常大成交量的大阳线,与回调时较低的成交量形成对比。)在基底右侧突破时,他要求看到 "significant, above-average increases in volume on upward moves... a surge of several hundred percent or even as much as 1,000 percent compared with the average volume."(上涨过程中显著高于均值的成交量增加......相比均量激增数百甚至一千个百分点。)(依据《Trade Like a Stock Market Wizard》第5章、第13章)

| 吸筹特征 | 图表表现 |

|---|---|

| 放量上攻 | 从底部和基底右侧上涨时,成交量显著高于均值 |

| 量能不对称 | 大涨日比大跌日更大、出现频率更高 |

| 缩量回撤 | 回调时成交量萎缩,整体结构逐渐收紧 |

| 突破前量极缩 | Pivot 点前成交量降到整个基底结构的最低水平 |

O'Neil 从另一个角度确认了同样的观察。CAN SLIM 的 I(Institutional support)明确强调:"Institutional support... The professional money is what will drive a stock's price higher."(机构支持......专业资金是推动股价上升的力量。)他的 N(New)则把创新高和机构买入直接联系在一起。当出现异常的 volume spikes 且明显高于均量时——O'Neil 要求突破时成交量至少高于均量 40%——通常意味着机构正在进场(依据《How to Make Money in Stocks》第2章)。

Morales 和 Kacher(O'Neil 门下最知名的弟子)在《Trade Like an O'Neil Disciple》中进一步用 Apple(AAPL)2004 年的案例说明了机构吸筹的量价特征:AAPL 在 10 月 16 日财报跳空高开,伴随巨大的成交量尖峰——这是一个经典的 "Buyable Gap Up"(可买入跳空),体现了机构资金在 Stage 2 早期大举进场的痕迹(依据《Trade Like an O'Neil Disciple》第28章)。

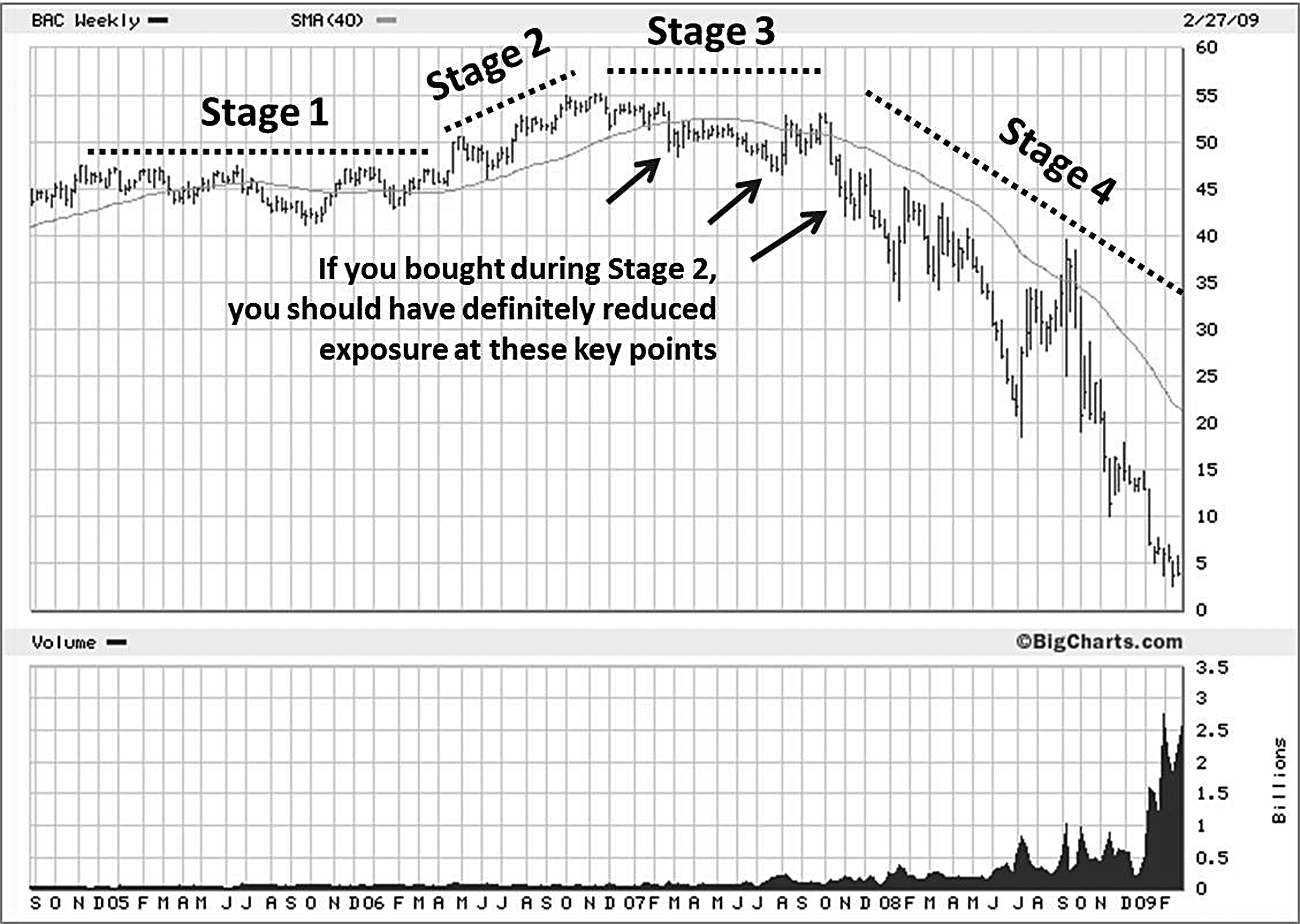

看 Minervini 原书中 Bank of America(BAC)的经典案例。这张图展示了完整的 Stage 1→2→3→4 循环,并标注了 EPS 和 Sales 数据。注意 Stage 2 阶段的量价特征——上涨放量、回调缩量——这就是机构吸筹的痕迹。

Minervini 说 95% 的超级强势股涨幅发生在 Stage 2。你用期权做方向性交易时,有没有意识到标的处于哪个 Stage?如果没有,回头看你最近一笔亏损的期权交易,标的当时的均线排列符合 Trend Template 的 8 条标准中的几条?

查看参考思路

很多人在不知道 Stage Analysis 的情况下,凭直觉也能感受到"这只股票走势很强"。但 Weinstein 和 Minervini 的贡献是把这种直觉量化了——30 周均线方向、价格与均线的位置关系、成交量特征——让你可以客观判断而不是凭感觉。

如果你发现亏损的交易中标的不在 Stage 2(比如均线纠缠、200日均线走平或下行),那这个框架可能就是你一直缺少的过滤器。

趋势为什么会持续

我们解释了动量为什么存在。但还有一个更基本的问题:趋势一旦形成,为什么会持续?

Minervini 从微观层面给了一个极其直接的解释:新高没有套牢盘。"virtually every superperformance stock was in a definite uptrend... 99 percent... above their 200-day moving averages."(几乎所有超级强势股都处于明确的上升趋势中......99%......位于 200 日均线上方。)当一只股票创出新高时,所有持有者都在盈利,没有人急着"回本就跑"。上涨的阻力最小,趋势最容易延续(依据《Think & Trade Like a Champion》第1章,《Trade Like a Stock Market Wizard》第5章)。

Livermore 用他那个年代的语言说了同样的事:当价格突破了"阻力最小的方向"(line of least resistance),后续的运动往往会延续。Darvas 也持同样的直觉——持有正在上涨的股票,直到动量逆转才退出。不同时代、不同方法论的交易者,对趋势持续性的理解殊途同归。

把所有解释综合起来,趋势持续的原因可以归纳为一个正反馈循环:

graph TD

A["基本面改善

盈利加速 / 新产品 / 行业变革"] --> B["知情资金开始买入

机构分批建仓"]

B --> C["价格上涨,创新高"]

C --> D["没有套牢盘

上涨阻力最小"]

D --> E["更多资金被吸引

动量基金 / 趋势跟踪"]

E --> F["信息继续扩散

分析师上调目标价"]

F --> C

C --> G["行为偏差强化

extrapolative expectations

+ herding"]

G --> E

style A fill:#2563eb,color:#fff,stroke:none

style C fill:#16a34a,color:#fff,stroke:none

style D fill:#f59e0b,color:#fff,stroke:none

style G fill:#7c3aed,color:#fff,stroke:none

这个循环会一直运转,直到某个环节断裂——基本面恶化、估值过度、或者市场整体环境转弱。识别这些断裂信号,是后面 Part 3(Stage Analysis)和 Part 7(出场)的核心内容。

Minervini 补充了一个重要的统计:90% 以上的 superperformance stocks,是在大盘从调整或熊市中走出来时启动爆发的。也就是说,正反馈循环的启动往往需要一个宏观层面的"许可"——大盘环境转好。在熊市中做动量,基本是逆天而行(依据《Trade Like a Stock Market Wizard》第3章)。

看 Minervini 原书中 OpenTable(OPEN)2011 年的案例——最大单日跌幅伴随最大成交量同时出现,这是机构大规模出货的明确信号。当正反馈循环中的"机构买入"环节反转为"机构抛售"时,趋势瞬间断裂。

超级股的 DNA

如果动量是真实的,那些动量最强的股票——历史上涨幅最大的"超级股"——有没有共同特征?

Minervini 的 SEPA 框架要求股票必须满足 Stage 2 上升趋势,且有明确的"Trend Template"硬性标准。他写道:"My Trend Template outlines the criteria I apply to every stock I'm considering. It's my qualifier, or what I refer to as 'non-negotiable criteria.' Any stock that fails to make the cut is off my radar."(我的趋势模板列出了我审视每只股票的标准。这是我的准入门槛,我称之为"不可协商的标准"。任何不达标的股票都不在我的雷达上。)值得注意的是,即使满足 Trend Template,大约 95% 的股票仍然会在后续的基本面筛选中被淘汰——这说明他的整体标准有多严格(依据《Trade Like a Stock Market Wizard》第3章、第5章)。

| Trend Template 条件 | 说明 |

|---|---|

| 价格 > 150日 & 200日均线 | 确认在长期上升趋势中 |

| 150日均线 > 200日均线 | 中期趋势强于长期趋势 |

| 200日均线至少上升 1 个月 | 长期趋势方向确认 |

| 50日均线 > 150日 & 200日 | 短期趋势引领 |

| 价格 > 50日均线 | 短期强势 |

| 距52周低点至少 +25% | 已从底部显著上涨 |

| 距52周高点不超过 -25% | 接近高点,不是在深度回调中 |

| IBD RS 评级 >= 70 | 相对大盘有超额表现,最好在 90+ |

O'Neil 的 CAN SLIM 从另一个维度验证了同一发现。他给出了非常具体的量化门槛:C(Current quarterly earnings)至少 25% 增长,A(Annual earnings)过去 3-5 年至少 25% 年增长,ROE 至少 17%。他的 L(Leadership)强调应选择行业内盈利、营收、ROE 和价格行为排名靠前的股票。领涨股通常表现出 relative strength line 的持续走强,且在市场回暖时率先创新高(依据《How to Make Money in Stocks》第2章、第12章)。

Minervini 对 EPS 的要求更加具体和分层:

| 市场环境 | EPS 增长要求 |

|---|---|

| 一般牛市 | 最近 1-3 个季度 EPS 同比增长 20%-25%+ |

| 强劲牛市 | 最近 2-3 个季度 EPS 增长 40%-100%+ |

| 超级股候选 | EPS 增长 30%-40%+ 且季度之间持续加速 |

他特别强调"quarterly acceleration"(季度盈利加速)——不仅要增长快,而且每个季度比上个季度增长更快。当前季度盈利增长是他发现的与超级股价格表现相关性最高的单一指标(依据《Trade Like a Stock Market Wizard》第8章)。

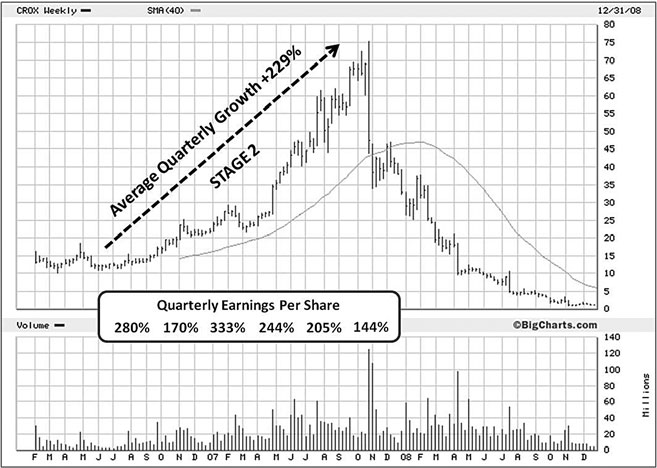

看 Crocs(CROX)2006-2008 的案例——Stage 2 阶段涨幅 229%,图表下方标注了季度 EPS 的加速增长。盈利动量和价格动量同时加速,这就是 SEPA 和 CAN SLIM 要求"基本面+技术面双达标"的原因。

VCP(Volatility Contraction Pattern)是超级股启动前最典型的技术形态。下图是 VCP 的理论示意——回调幅度从 25% 逐步收缩到 15%、再到 8%,每一次收缩都代表卖压耗尽、筹码从弱手转移到强手。Minervini 的原话是:"successively decreasing price volatility and volume"(价格波动和成交量逐次递减),当这个过程完成,"stock price was primed to spike if buyers came demanding inventory"(一旦买方出现需求,价格就准备好了飙升)(依据《Trade Like a Stock Market Wizard》第12章)。

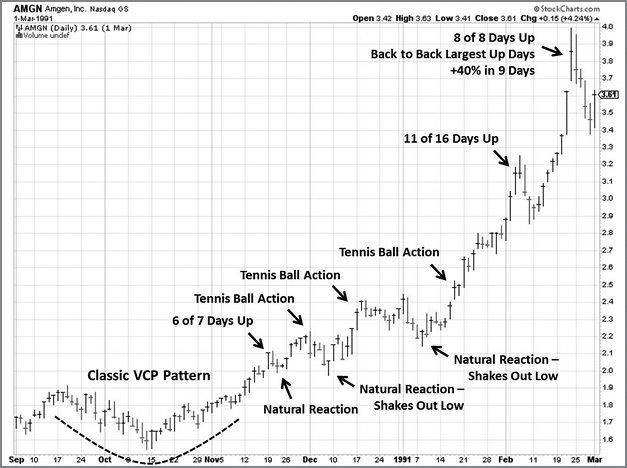

把理论和实战对照。AMGN(Amgen)1990-1991 的经典 VCP 案例——连续缩量回撤后快速突破上行。Netflix 后来也走出了教科书级的 VCP,随后展开了 21 个月 525% 的涨幅。

如果把时间拉长到十几年的尺度,超级股的涨幅不仅来自盈利增长,还来自估值扩张(PE Expansion)。Home Depot(HD)1989-2008 的 19 年长周期:PE 从 16x 扩张到 22x,股价涨了 2000%+。动量的终极体现不是短期的价格跳动,而是盈利增长和估值扩张的双重复利。

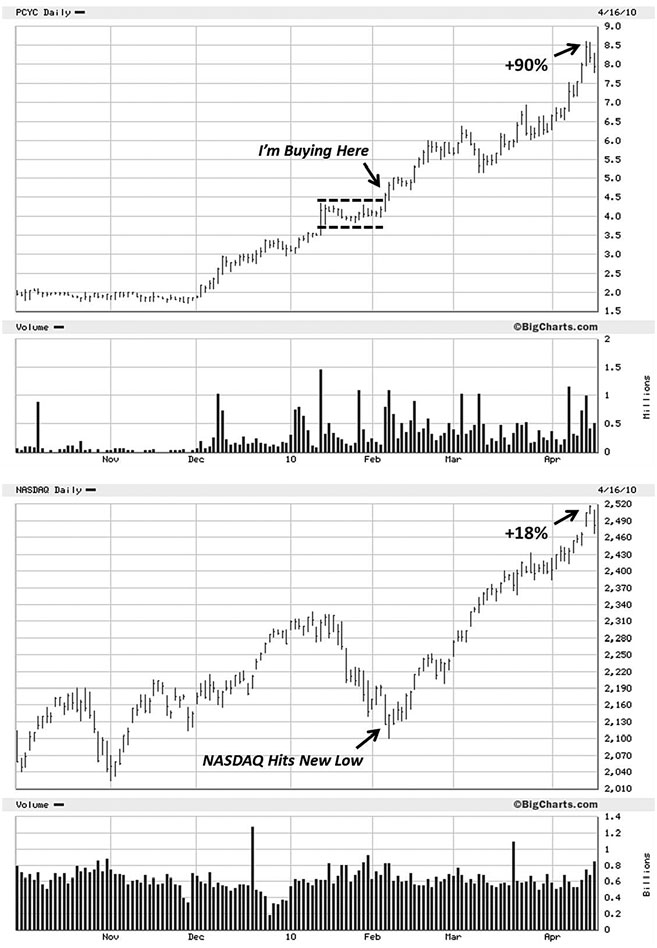

超级股还有一个关键特征:它们是市场领导者,在指数回暖时率先创新高。Pharmacyclics(PCYC)对比 NASDAQ 的走势说明了这一点——PCYC 的突破领先于指数。这些超级股通常较年轻,常见于 IPO 后前 10 年内(依据 Minervini 的统计)。

最后看 VCP 突破后的爆发力。AMSC 2004 年的经典案例——VCP 整理完成后突破,17 天涨了 60%。波动收缩到极致后的突破,能量释放极其集中。

动量不是无源之水。最强的动量背后,几乎总有基本面的实质性改善加上图表上可读的机构吸筹痕迹。纯粹靠炒作的动量(比如 meme 股)通常短暂且危险。SEPA 框架和 CAN SLIM 框架的核心目的,就是帮你区分这两种动量。

概念索引

| 概念 | 一句话定义 |

|---|---|

| 动量效应 (Momentum Effect) | 过去表现好的资产在未来一段时间内倾向于继续表现好,t-统计量在两百年数据中约为 10 |

| PEAD (Post-Earnings Announcement Drift) | 盈余公告后漂移,股价在超预期财报后数月内继续沿初始方向移动,年化超额收益 9%-27% |

| Episodic Pivot (EP) | 因改变游戏规则的催化剂导致股票突然重新定价,289 只翻倍股中 268 只有 EP |

| 锚定效应 (Anchoring) | 投资者锚定在财报前价格,对新信息吸收缓慢,导致价格调整滞后 |

| 外推性预期 (Extrapolative Expectations) | 人类天生倾向于将过去趋势外推到未来,这是"极其持久、普遍的偏差" |

| 机构吸筹 (Institutional Accumulation) | 大资金分批买入导致价格持续上升的物理过程,特征为放量上涨 + 缩量回撤 |

| Stage Analysis 四阶段 | Weinstein 模型:Stage 1 底部 -> Stage 2 上升 -> Stage 3 顶部 -> Stage 4 下降,30 周均线为核心判据 |

| Trend Template | Minervini 的 8 条硬性趋势标准,"non-negotiable criteria",用于筛选 Stage 2 候选股 |

| VCP (Volatility Contraction Pattern) | 超级股启动前的典型形态,回调幅度和成交量逐次递减,代表卖压耗尽 |

| 正反馈循环 | 基本面改善 -> 机构买入 -> 新高 -> 无套牢盘 -> 更多资金 -> herding 强化 -> 循环持续 |